“Dimos vuelta al negocio con bastante radicalismo”

Fabio Parreaguirre [email protected] | Jueves 11 agosto, 2016

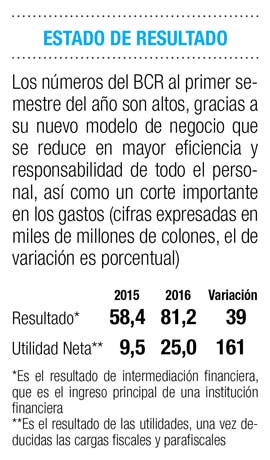

Con una utilidad neta de 161% en el primer semestre del año, el gerente indicó que seguirá haciendo ejercicios de autoanálisis y transparencia, para verificar el buen accionar con que camina el BCR desde el inicio de su gestión.

¿Cuáles han sido los grandes cambios en el BCR desde su gestión?

Temas organizacionales y culturales en sentido amplio, eso es un bloque de reformas; los otros dos son en tecnología y marketing.

En la parte organizacional, lo primero fue modificar el modelo, ya que había girado a un negocio centralizado, cada vez mayor, tanto de las decisiones como de los procesos del Banco y había perdido énfasis en banca retail.

Con más de 250 oficinas, tenemos una vocación de banca minorista —claro, esto no quiere decir que solo se debe dedicar a ello—, entonces la centralización tiene problemas serios; cuando uno quiere centralizar operaciones, normalmente dice que mejora por las economías de escala, pero eso no es cierto.

En cambio, eso tiene problemas graves, en especial cuando se tiene una organización centralizada; donde los mandos medios y bajos perdieron la capacidad de decidir y actuar, se pierde capacidad gerencial.

Nosotros decidimos darle vuelta a ese modelo de negocios con bastante radicalismo y aplicar el principio de máxima libertad, con máxima responsabilidad.

Todavía estamos lejos de alcanzar lo que queremos, por eso estamos reentrenando a todos los gerentes sobre en qué consiste ser un buen gerente; salvo la muy alta administración, ellos se habían convertido en tramitadores de papeles.

Ahora tienen que aprender a caminar de forma descentralizada y con autonomía.

{l1}bcr_tuvo_un_161_de_crecimiento_en_utilidades_netas_a_mitad_de_ano{/l1}

¿Muchos colaboradores han salido de la institución y el Banco nunca entró en crisis?

Era una necesidad adelgazar a la institución. En primer lugar, al Banco hasta la primera mitad del año pasado, le sobraban alrededor de mil personas, según distintos cálculos.

Ahí se hicieron bastantes cosas, la más importante fue el programa de movilidad laboral voluntario, hoy se han reducido unas 500 personas, incluyendo varias decenas que salieron y que están ahora en la operación de Kristal.

Un segundo punto es que al Banco le sobraban dos capas completas gerenciales, se tenían seis capas, demasiadas para el tamaño del Banco.

Tenía comité ejecutivo, lo que se llamaba directores de división, gerentes de división, los gerentes regionales, los locales y los de tienda, algo que solo sirve en organizaciones muchísimo más grandes que el BCR.

Las teníamos que reducir, el problema con estas capas y las que sobraban es el exceso de gerentes, y no es que resulta en gerentes que no hacen nada, el problema es que algo hacen, y eso que hacen complica la vida operativa.

Uno esperaría ciertas crisis de acomodo, pero nada sucedió, el Banco ni siquiera se dio cuenta, lo cual es señal de que todavía hay “grasa”, el límite se encuentra cuando uno hace cambio y empiezan las crisis.

Nosotros tenemos las esperanzas de que nuevos negocios absorban la gente que todavía sobra, Kristal absorbió alrededor de 120 personas, y vienen otras.

Además, viene la eliminación del esquema salarial de base más pluses, que todavía abarca al 22% de la población del Banco, ya hay un acuerdo firmado con el sindicato que se va a implementar este año y que a pesar de que va a ser voluntario, creemos que dará los resultados esperados.

¿En mercadeo cambió mucho el Banco, incluso con la incursión de nuevas marcas?

Con respecto a las reformas, está el tema de mercadeo; ahí el Banco había estado bastante obsoleto, en el sentido de que si bien gasta por año entre 12 y 15 millones de dólares en mercadeo, la verdad es que solo se hacían dos cosas que no lo son.

El marketing que hacía el Banco era muy sencillo, primero campañas de tipo “top of mind”, de recordación de marca. Se podía ver el nombre del Banco pegado en muchas vallas, en cualquier gol que salía en la televisión, y eso se apoyaba con estudios que decían que el 90% de la gente reconocía al Banco.

¡Claro! Cómo no, luego de gastar esa cantidad de dinero por varios años, no saber que existe el BCR, sería difícil, pero eso no vende.

La otra actividad que se hacía eran las campañas promocionales anuales de productos específicos, del tipo “yo también tengo”, entre puntos, descuentos, créditos y otros.

Eso no es propio de alguien que tiene aspiraciones o la obligación de liderar algo.

Ahora el marketing es branding, es crear y desarrollar marcas fuertes, nuevas o existentes.

El Banco está en la imperiosa necesidad de aprender de branding y eso no se hace con consultores, eso se aprende haciendo; en ese sentido el Banco tiene diseñada una estrategia de marcas de distintos tipos, que apenas está siendo inicialmente desplegada y cuyo final sería un rico portafolio de marcas de distintos tipos.

Las primeras dos ya están en el mercado, con Kristal y Esfera. Ambas son operaciones muy nuevas, que no cumplen el año.

Con Kristal, ya tenemos seis tiendas, de momento todo va muy bien, es pronto para hacer juicios de valor, pero por lo menos, ya tenemos 35 mil cuentas nuevas.

Hemos tenido varias sorpresas agradables, entre ellas confirmar que las mujeres ahorran más que los hombres, tienen más preocupación respecto a la incertidumbre del futuro.

Eso se nota, ya que el promedio de saldo en las cuentas del BCR anda por debajo de los ¢30 mil, en el caso de Kristal es de ¢80 mil.

Vendrán otras marcas, no puedo adelantar en este momento, unas estarán fuera antes de fin de año; otras que incluyen el relanzamiento de viejas marcas del BCR el próximo año y ese proceso no acabará, las marcas deben irse haciendo fuertes en el proceso, corregir errores, aprender.

{l2}banca_incrementa_creditos_en_competido_mercado{/l2}

¿Y sobre la tecnología, implementarán una nueva plataforma Core?

Sobre esto el Banco tiene una situación curiosa, tiene una combinación de elementos básicos de una plataforma bancaria terriblemente obsoleta en algunos puntos, con más de 20 años de antigüedad, pero combinados con muchos otros elementos sobre todo periféricos de muy alta tecnología avanzada.

Esa mezcla es indeseable, ya que no se le puede sacar el jugo a todo lo periférico de alta tecnología que tenemos.

Es claro que eso ocasiona problemas con los servicios hacia el público, pero esto irá cambiando, aunque no sea sencillo.

No vamos a cambiar esto de la noche a la mañana, no queremos pasar por el trauma que otras organizaciones ya han pasado por hacerlo de esa forma.

Ya vemos los cambios con organizaciones internacionales, estamos implementando una tecnología que permite ir haciendo pequeños cambios, sin necesidad de desconectar el core y traer una nueva plataforma.

Esperamos tener resultados a final de año y casi toda la solución a final de 2017.