Para proteger al público, Bancrédito debería ser absorbido

Fabio Parreaguirre [email protected] | Lunes 24 octubre, 2016

RESUMEN EJECUTIVO

La absorción de Bancrédito por otro banco estatal sería la mejor opción para proteger a los depositarios y todos los costarricenses.

En teoría, Bancrédito podría sobrevivir como operación independiente, si encontrara una estrategia que combine un recorte en los gastos y el descubrimiento de un nicho de mercado funcional; sin embargo, no se ha presentado ninguna nueva estrategia al respecto.

Entretanto, continuar con el estatus actual sería peligroso, ya que podría ocurrir una insolvencia complicada en cualquier momento, dada la delicada condición financiera del ente.

Capitalizar al banco podría implicar arriesgar el dinero del público, ya que el ente no cuenta con ninguna ventaja competitiva.

El tercer —y por mucho el más pequeño— banco del Estado, desde hace tres años no ha contado con los fondos necesarios para invertir en las operaciones o protegerse ante cualquier imprevisto, al generar cada vez una menor utilidad.

La absorción de Bancrédito por otro banco estatal sería la mejor opción para proteger a los depositarios, al permitir un traspaso ordenado y seguro de las cuentas.

Esto implicaría la necesidad de rescindir los contratos de varios empleados, debido a que sus funciones ya estarían empleadas por la entidad absorbente.

Sin embargo, sería un costo fijo y predecible, mientras que otras personas encontrarían puestos en el banco que absorbiera las operaciones de Bancrédito, ya sean el Banco Nacional o el Banco de Costa Rica.

Las alternativas serían peores aún.

En teoría, Bancrédito podría sobrevivir como operación independiente, si encontrara una estrategia que combine un recorte en los gastos y el descubrimiento de un nicho de mercado funcional; sin embargo, no se ha presentado ninguna nueva estrategia.

Algo que las autoridades de Bancrédito están planeando, e incluso quedaron en dar detalles a Inversionista a mediados de noviembre.

Entretanto, continuar con el statu quo sería peligroso, ya que podría ocurrir una insolvencia complicada en cualquier momento, incluida la necesidad de invocar las garantías del Estado, lo que implica costos legales y administrativos, en un ambiente de incertidumbre tanto para depositarios como proveedores.

En este momento, Bancrédito cuenta con estados financieros estables, pero sin ningún colchón para enfrentar un imprevisto serio, desde la necesidad de hacer inversiones en la operación hasta el incumplimiento de un deudor importante.

Capitalizar este banco, en su forma actual, implicaría arriesgar el dinero del público, ya que solo inyectar fondos no cambiaría la trayectoria de esta institución, que no ofrece ningún servicio diferenciado que no esté disponible de forma igual o más eficiente en otro ente financiero.

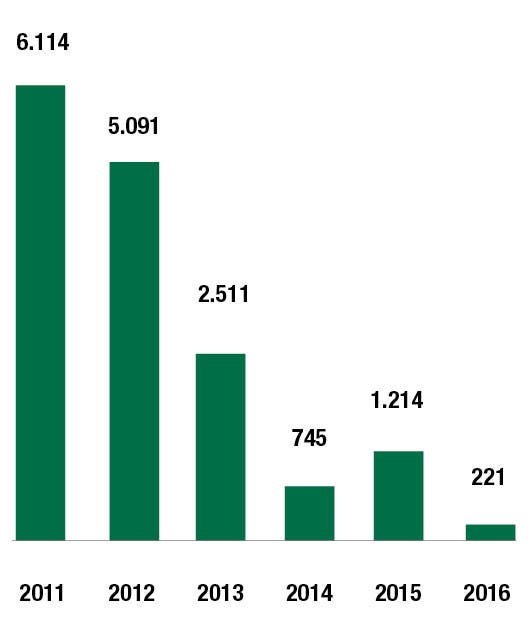

La utilidad de Bancrédito a setiembre pasado era de tan solo ¢221 millones, mientras los números, aun cuando eran mucho mayores en los dos años anteriores, no eran completamente solventes como deberían.

Bancrédito dejó de percibir un margen de utilidad relevante en noviembre de 2013, cuando dejó de administrar el fideicomiso más importante que provee de dineros a las operaciones de Banca para el Desarrollo (¢4.500 millones en comisiones anuales), que fueron trasladadas al Banco de Costa Rica.

Con unos 775 empleados, Bancrédito tiene una de las fuerzas laborales más grandes de los bancos del Estado, medida como porcentaje de los activos que son de aproximadamente ¢670 mil millones.

BAJAS UTILIDADES

Bancrédito no se encuentra en una situación de falta de liquidez, sino de poca solvencia. A pesar de la baja en sus números, sigue operando sin causar problemas a sus ahorrantes. La baja se debe a créditos que cayeron en impago, aumento en las reservas por parte de las autoridades, costo de personal y falta de manejo de los dineros de la Banca para el Desarrollo (cifras en millones de colones a setiembre).

Elaboración de Javier Adelfang con datos deflatados de estados financieros

¿QUÉ HACER CON BANCRÉDITO?

Capitalizarlo y que continúe sus funciones, venderlo, cerrarlo o que otro banco lo absorba y lo utilice para hacer crecer su negocio, eso es parte del abanico de opciones que existen para Bancrédito

Fernando Leñero

Analista financiero

independiente

Bancrédito debe ser absorbido por el Banco Nacional o el BCR. Eso permite conservar la cartera crediticia buena que hoy maneja ese banco, vender algunos activos inmobiliarios duplicados para capitalizarse, reducir sustancialmente costos de operación cubiertos por el banco adquirente, y rentabilizar esa cartera existente.

De paso, esa decisión le facilita al adquirente tomar las decisiones más contundentes acerca de simplificar operaciones, concentrarse en lo más eficaz, eliminar gastos corporativos y excesos en otros, rescatar a los profesionales valiosos y disponer de los activos malos (venta de cartera mala, adjudicarse activos en garantía o abrir procesos legales, entre otros).

Es posible que los jerarcas de Bancrédito no muestren disposición a tomar estas decisiones que les afectan. Lo importante es actuar rápido, pocas cosas se deterioran tan rápido como una cartera crediticia mal atendida.

Y si no hubiera interés de los bancos estatales, lo sacaría a la venta a la banca privada, pero muy pronto.

William Hayden

Exgerente

Banco Nacional

Siempre ha estado muy mal y ha logrado sobrevivir por la ayuda del Estado. Ahora está de nuevo en crisis, esta vez tocando fondo y nuevamente pide el auxilio del Estado, y por ende de todos los ciudadanos para salir del bache causado por una pésima administración.

Cualquier ayuda sería un paliativo y dentro de cinco años estará en lo mismo.

Se debería aprovechar la coyuntura para eliminarlo y crear un nuevo banco, el Banco Nacional de Desarrollo y Fomento Económico.

Este sería una sociedad anónima pública regida por los preceptos legales del Código de Comercio y la Ley Orgánica del Sistema Bancario Nacional.

El capital accionario nacional estaría compuesto por el traslado de las carteras de desarrollo del Banco Nacional (BN), el Banco de Costa Rica (BCR) y el Sistema Especial de Banca para el Desarrollo (SEC) en proporción al aporte de sus carteras crediticias.

Gerardo Corrales

Exgerente

Bac Credomatic

No necesitamos cuatro bancos comerciales del Estado (Nacional, BCR, Crédito y Popular, este último aunque no es estatal, evidentemente el Estado lo respalda).

Lo que deben hacer nuestros bancos del Estado es buscar a toda costa eficiencia operativa.

El Crédito Agrícola no es rentable ni sostenible, debe absorberlo el BCR, que capitalice su patrimonio, cancele pasivos caros por cuentas corrientes que tiene capacidad de generar más el BCR.

Que reduzca a lo mínimo los gastos de operación de Bancrédito, que venda las sucursales duplicadas y de seguro con eso, la fusión generará utilidades incrementales para el BCR.

Así crecería más, todos dormiremos más tranquilos, con menos gastos, recursos improductivos y una carga potencial que ante una crisis sería pagada por el Estado y por todos los contribuyentes.